ユニット・リンク保険(有期型)は、積立金額、払いもどし金額および満期保険金額などが変動(増減)するしくみの変額保険です。将来のお支払額は、払込保険料総額を下回ることがあります。

ユニット・リンクは次の4つの特長を持っています。

この商品のご契約は、お払込みいただいた保険料の一部を特別勘定で運用するもので、金融商品取引法の販売・勧誘ルールの準用対象となる特定保険契約に該当します。お申込みに際しては、「契約締結前交付書面(契約概要/注意喚起情報)」をご契約前に十分にお読みいただき、投資リスクや負担いただく諸費用などの内容についてご理解・ご了解ください。

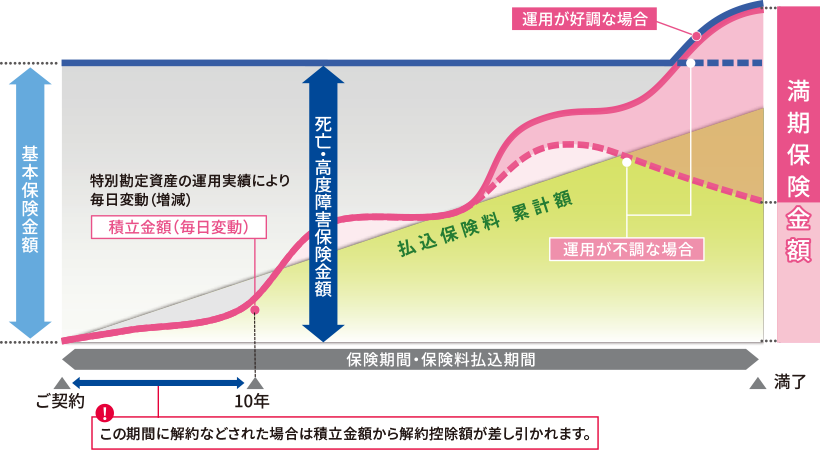

ユニット・リンクのしくみと保障内容は下図のとおりです。

記載の図はイメージ図であり、将来の積立金額、死亡・高度障害保険金額、満期保険金額などを保証するものではありません。

| 主契約 | 保険金 | お支払事由 | お支払額 | お支払限度 |

|---|---|---|---|---|

| ユニット・リンク保険 (有期型) |

死亡保険金 | 死亡したとき | 基本保険金額または死亡した日の積立金額のいずれか大きい金額 | なし(いずれか1回) 死亡保険金、高度障害保険金、満期保険金はそれぞれ重複してお支払いすることはありません。 |

| 高度障害保険金 | 所定の高度障害状態になったとき | 基本保険金額または所定の高度障害状態になった日の積立金額のいずれか大きい金額 | ||

| 満期保険金 | 保険の満了時に生存していたとき | 保険期間満了日の積立金額 |

保険金等のお支払いには所定の要件(対象となる事由、免責事由、支払限度など)があります。

![]()

| 対象となる疾病 | 保険料のお払込みを 免除する場合 |

3大疾病 保険料払込 免除特約 (25) |

7大疾病 保険料払込 免除特約 |

3大疾病 保険料払込 免除特約 |

|

|---|---|---|---|---|---|

| ガン |

初めて診断確定されたとき*1 |

○ | ○ | ○ | |

| 上皮内 ガン |

○ | - | - | ||

| 心疾患 |

|

○ | - | - | |

| 急性 心筋 梗塞 |

○ | ○ | ○ | ||

| 脳血管 疾患 |

○ | - | - | ||

| 脳卒中 | ○ | ○ | ○ | ||

| 糖尿病 |

|

- | ○ | - | |

| 高血圧性疾患 |

大動脈瘤または大動脈解離の手術を受けたとき |

- | ○ | - | |

| 肝硬変 |

|

- | ○ | - | |

| 慢性腎臓病 |

|

- | ○ | - | |

対象となる疾病により所定の状態になった場合、3大疾病一時金をお支払いします。

| 対象となる疾病 | 保険料のお払込みを 免除する場合 |

|

|---|---|---|

| ガン |

初めて診断確定されたとき*2 |

|

| 上皮内ガン | ||

| 心疾患 |

|

|

| 急性 心筋梗塞 |

||

| 脳血管疾患 | ||

| 脳卒中 | ||

3大疾病一時金特約(25)(3大疾病一時金額100万円)を付加した場合の月払保険料 20,690円

| 経過 年数 |

年齢 | 払込 保険料 累計 |

死亡・高度障害保険金 (基本保険金額:957) |

払いもどし金 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 運用実績 | 運用実績 | |||||||||

| -3% | 0% | 3% | 6% | -3% | 0% | 3% | 6% | |||

| 1年 | 31歳 | 24 | 957 | 957 | 957 | 957 | 2 | 2 | 3 | 3 |

| 3年 | 33歳 | 72 | 957 | 957 | 957 | 957 | 43 | 46 | 49 | 52 |

| 5年 | 35歳 | 120 | 957 | 957 | 957 | 957 | 83 | 90 | 98 | 106 |

| 10年 | 40歳 | 240 | 957 | 957 | 957 | 957 | 171 | 199 | 232 | 271 |

| 20年 | 50歳 | 480 | 957 | 957 | 957 | 957 | 295 | 395 | 541 | 756 |

| 30年 保険期間 満了時 |

60歳 | 720 | 957 | 957 | 957 | 1,633 | 388*1 | 593*1 | 957*1 | 1,633*1 |

(2026年4月現在、単位:万円)

| 経過 年数 |

年齢 | 払込 保険料 累計 |

死亡・高度障害保険金 (基本保険金額:906) |

払いもどし金 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 運用実績 | 運用実績 | |||||||||

| -3% | 0% | 3% | 6% | -3% | 0% | 3% | 6% | |||

| 1年 | 31歳 | 24 | 906 | 906 | 906 | 906 | 2 | 2 | 2 | 3 |

| 3年 | 33歳 | 72 | 906 | 906 | 906 | 906 | 41 | 44 | 46 | 49 |

| 5年 | 35歳 | 120 | 906 | 906 | 906 | 906 | 78 | 85 | 93 | 101 |

| 10年 | 40歳 | 240 | 906 | 906 | 906 | 906 | 162 | 188 | 220 | 257 |

| 20年 | 50歳 | 480 | 906 | 906 | 906 | 906 | 279 | 374 | 512 | 716 |

| 30年 保険期間 満了時 |

60歳 | 720 | 906 | 906 | 906 | 1,546 | 367*1 | 561*1 | 906*1 | 1,546*1 |

(2026年4月現在、単位:万円)

| 経過 年数 |

年齢 | 払込 保険料 累計 |

死亡・高度障害保険金 (基本保険金額:957) |

払いもどし金 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 運用実績 | 運用実績 | |||||||||

| -3% | 0% | 3% | 6% | -3% | 0% | 3% | 6% | |||

| 1年 | 31歳 | 25 | 957 | 957 | 957 | 957 | 2 | 2 | 3 | 3 |

| 3年 | 33歳 | 75 | 957 | 957 | 957 | 957 | 43 | 46 | 49 | 52 |

| 5年 | 35歳 | 125 | 957 | 957 | 957 | 957 | 83 | 90 | 98 | 106 |

| 10年 | 40歳 | 249 | 957 | 957 | 957 | 957 | 171 | 199 | 232 | 271 |

| 20年 | 50歳 | 497 | 957 | 957 | 957 | 957 | 295 | 395 | 541 | 756 |

| 30年 保険期間 満了時 |

60歳 | 745 | 957 | 957 | 957 | 1,633 | 388*1 | 593*1 | 957*1 | 1,633*1 |

(2026年4月現在、単位:万円)

ユニット・リンクの活用のしかたを具体的に説明します。

大橋さん(仮名)(30歳男性)が次の内容でユニット・リンク保険(有期型)に加入したとして話を進めます。

<大橋さんのご契約例>

(※)「リバランス」とは、当初決定した基本資産配分に向けて調整することをいいます。

老後に安心を得るための商品は、次の3つのしくみを持っています。大橋さんの例で、ユニット・リンクが老後の安心を得る仕組みに、どのように対応しているのかを確認してみましょう。

3つのしくみと大橋さんの行動との関係を振り返ってみます。

大橋さんのケースでわかるように、「ユニット・リンク保険(有期型)」は状況に合わせて、かたちを柔軟に変化させます。

死亡保障を準備しながら、資産形成が期待できるといった具合です。運用しているときにはファンド(特別勘定)を変更して、環境に対応します。長期間にわたってお金を増やす場合、この柔軟性は大きなメリットです。

大橋さんのケースは、ファンド選択や変更の一例を示したもので、運用成果を保証するものではありません。

ファンドの選択や選択タイミングについてはお客さまの自己責任となります。実際には、満期時の受取金額は経済環境や運用成果により異なる結果となります。払いもどし金額および満期保険金額に最低保証はありません。

「ユニット・リンク保険(有期型)」は時間を味方にし、成長が見込める世界経済に投資をすることで、お客さまの資産形成を支援いたします。

保険期間満了時にはこれまで積み立てたお金(積立金)を一時金、確定年金・終身年金いずれかの方法でお受け取りすることができます。受取方法を選択することにより、生きている間、年金として受け取ることも可能です。このような方法であれば、平均寿命が100歳になっても安心できます。

この方法を実現するためにふさわしい商品が、「ユニット・リンク保険(有期型)」です。

「ユニット・リンク保険(有期型)について興味を持った」「ユニット・リンク保険(有期型)のことをもっと知りたい」と思われたら、ぜひ行動してみてください。

頭で理解しただけでは何も変わりません。もっと詳しく「ユニット・リンク保険(有期型)」のことを知りたい方に、以下の資料を用意させていただきました。

知っ得BOOK 資産形成編マンガでわかりやすく

知っ得BOOK 資産形成編マンガでわかりやすく 資産形成まるわかりガイド資産形成をするにあたって必要となる

資産形成まるわかりガイド資産形成をするにあたって必要となる ユニット・リンク保険(有期型)

ユニット・リンク保険(有期型)資料をご希望の方は、申込みフォームにご記入の上、「資料のお申込み」ボタンをクリックしてください。

通常3営業日以内にお手元まで資料をお届けいたします。

「ユニット・リンク保険(有期型)」は特別勘定(ファンド)の選び方によって運用成果が変わります。ファンドを選ぶにあたって、専門家であるファイナンシャルプランナーとの無料相談も承っていますので、ご希望の方は「無料相談のお申込み」ボタンをクリックしてください。

このご案内は、商品の概要を説明しています。ご契約の際には、「契約締結前交付書面(契約概要/注意喚起情報)」「ご契約のしおり・約款」「特別勘定のしおり」「リファレンスブック」を必ずご覧ください。