社会保障

遺族に必要な保障額はいくら?死亡保障額の算出方法について

死亡保障を検討するときに、最初に考えなければいけないことは何でしょう。

保険会社?商品?それとも毎月の保険料でしょうか?それはそれで大切なことですが、まずは「誰のために」「どのような目的で」「いつまで必要か」を考えて、それぞれのライフスタイルに合った、「本当に必要な保障額」をイメージしてみましょう。

■もくじ(ページ内リンク)

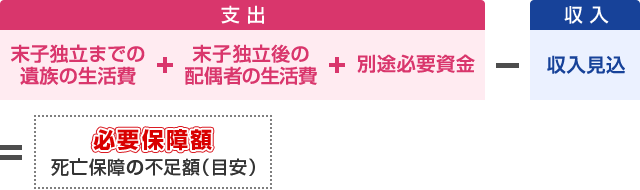

必要な保障額は?

まずは、ご自身に万一のことがあった場合に、どういったお金が必要になるのでしょうか?

独身の方やお子様がいる方など、それぞれの環境によって「誰のために」や「どのような目的で」という部分が変わってきますが、共通して考えられることとしては、死亡整理金(葬儀代やお墓代、遺産整理費用など)が必要になるでしょう。配偶者やお子様がいる場合や高齢のご両親と同居している場合であれば、遺族の生活費や住居費なども挙げられます。持ち家であれば住居の心配はないですが、毎年の税金やその他の維持費がかかり、賃貸であればその後もずっと家賃が発生してきます。もしもの時に備えて、遺族に必要な資金「必要保障額」を把握しておくと、対策が取りやすくなります。「必要保障額」は「遺族の生活費」と死亡整理金などの「別途必要資金」を足して支出を算出し、そこから遺族年金などの収入を差し引くと、「必要保障額」が算出できます。

【遺族の生活費算出方法】

| 〈遺族の生活費を算出〉 例) 妻30歳(平均余命85歳と想定)・子ども3歳 現在の生活費:30万円 末子独立までの年数:20年(子ども独立23歳) 【末子独立までの遺族の生活費】 現在の生活費×70%×12ヶ月×(末子の独立年齢-現在の年齢) A:30万円×70%×12ヶ月×20年=5040万円 【末子独立後の妻の生活費】 現在の生活費×50%×12ヶ月×末子独立時の配偶者の平均余命 B:30万円×50%×12ヶ月×35年=6300万円 A+B:5040万円+6300万円=11,340万円 |

葬儀費用や墓地代、住居費用、お子様の教育資金など「別途必要資金」を計算します。

知っておきたい遺族年金や社会保障制度

国民年金や厚生年金に加入していると、万が一の際に遺族への公的な保障として「遺族年金」が支給されます。すべてを保険で備えるわけではなく、こういった制度を考慮しながら試算することが大切です。では初めに、支給の対象となるのはどういった人でしょうか?

【遺族年金の支給対象】

| 自営業世帯(国民年金) | 会社員世帯(厚生年金) | |

| 受給の対象者 | 国民年金に加入していた方に生計を維持されていた ■子のいる妻や夫 ■子(18歳到達年度の末日までにある子) ※子のいない妻や夫はもらえない。 |

厚生年金に加入中の方に生計を維持されていた ■妻(子のない配偶者も受給可能。ただし、30歳未満の子のない妻は5年間の受給) ■子・孫 (18歳到達年度末を経過していない者、または20歳未満で障害等級1級・2級の者) ■55歳以上の夫、父母、祖父母 (支給開始は60歳から。ただし夫は遺族基礎年金を受給中の場合に限り合わせて受給できる。) |

| 受給できる年金 | 遺族基礎年金 | 遺族基礎年金 遺族厚生年金 |

【遺族年金の受給額の目安】

次に支給額を見ていきましょう。上記の表をご覧いただくと分かるように、遺族年金の受給額は自営業世帯と会社員などの厚生年金加入世帯とでは、受給金額が変わります。自営業世帯は国民年金のみ加入しているため、受給できるのは「遺族基礎年金」のみ。会社員は国民年金と厚生年金へ加入しているため、「遺族基礎年金+遺族厚生年金」を受け取ることができます。

平成29年度年金額

| 自営業世帯 | ||

| 遺族基礎年金 | ||

| 子供あり (18歳未満) |

子供1人 | 年額1,003,600円 (月額 約8.3万円) |

| 子供2人 | 年額1,227,900円 (月額 約10.2万円) |

|

| 子供3人 | 年額1,302,700円 (月額 約10.8万円) |

|

| 子供なし (18歳以上) |

65歳未満 (夫の死亡時に40歳未満) |

支給なし |

| 65歳未満 (夫死亡時に40歳~64歳) |

支給なし | |

| 65歳以降 | 年額779,300円 (月額 約6.4万円) |

|

遺族厚生年金は被保険者が受け取る予定だった老齢厚生年金の3/4を支給しますよ、という年金です。

遺族厚生年金は、被保険者の収入と加入期間によって受給できる金額が異なります。

ねんきん定期便の下記2点を確認すれば簡単に試算ができますので、ぜひお試しください。

・「これまでの年金加入期間」の厚生年金保険の月数

・「これまでの加入実績に応じた年金額」の老齢厚生年金額

| 〈ねんきん定期便で確認する遺族厚生年金の計算方法〉 【厚生年金の加入期間が25年(300月)以上】 老齢厚生年金の金額×3/4 【厚生年金の加入期間が25年(300月)未満】 (老齢厚生年金の金額÷加入期間)×300月×3/4例) 老齢厚生年金の金額:50万円 加入期間:20年(240月) 18歳未満のお子様が一人いらっしゃる場合 →50万円÷240月×300月×3/4=468,750円 468,750円(遺族厚生年金)+1,003,600円(お子様1人、遺族基礎年金)=1,472,350円 |

上記の場合は算出した遺族厚生年金に、表中の遺族基礎年金が加算されます。すぐに確認できるので、一度試してみてくださいね!

また、母子世帯になった際には、遺族年金以外にも利用できる社会制度があります。

万一の場合の必要保障額の算出方法は?のページでは具体例を用いて、遺族に必要な保障額を詳細に算出していますので、宜しければご覧ください。

【母子家庭の支援制度】

ひとり親で子育てをしていくことはとても大変ですが、こういったご家庭を支えるための支援制度や助成などもあります。

収入などの制限はありますが、どんなものが利用できるのかを簡単にご紹介していきます。

・児童手当(全家庭を対象とした助成金)

・児童扶養手当(ひとり親家庭へ支給される手当)

・ひとり親家庭等医療費助成制度

・国民健康保険や国民年金の免除

・母子家庭・父子家庭の住宅手当など

また、お子様に障害がある場合は、以下の支援制度も利用することができます。

・特別児童扶養手当

・障害児福祉手当

そのほかにも、税金の減免や割引などを受けることができますので、もし詳しく知りたい場合は、お住いの自治体のホームページをご覧下さい。

必要な保障額を残すために

ご自身の環境に照らし合わせた、必要な保障額はイメージできたでしょうか?

下の表は生命保険文化センターによる「保険金を切り崩しながらどのくらいの期間生活できるのか」を計算した一覧です。

保険金を3,000万円受け取って、月額20万円ずつ切り崩していくと、13年で受け取った保険金がなくなってしまいます。

必要保障額の算出にあわせて、こちらの表を参考にしていただくとイメージしやすくなるかと思います。

【保険金額別・生活できる年数】

| 年間取り崩し額 保険金額 |

120万円 (月額10万円) |

180万円(月額15万円) | 240万円(月額20万円) | 300万円(月額25万円) | 360万円(月額30万円) | 420万円(月額35万円) | 480万円(月額40万円) |

| 10,000万円 | 175年 | 80年 | 53年 | 40年 | 32年 | 27年 | 23年 |

| 8,000万円 | 108 | 58 | 40 | 30 | 24 | 21 | 18 |

| 7,000万円 | 86 | 48 | 34 | 26 | 21 | 18 | 15 |

| 6,000万円 | 68 | 40 | 28 | 22 | 18 | 15 | 13 |

| 5,000万円 | 53 | 32 | 23 | 18 | 14 | 12 | 10 |

| 4,000万円 | 40 | 24 | 18 | 14 | 11 | 9 | 8 |

| 3,000万円 | 28 | 18 | 13 | 10 | 8 | 7 | 6 |

| 2,000万円 | 18 | 11 | 8 | 6 | 5 | 4 | 4 |

〈出典: (公財)生命保険文化センターより〉

注:受け取った保険金を毎年取り崩しながら、残金を年利1%で運用するものとして計算。

お子様の独立など、ライフステージの変化によって遺された家族の環境も少しずつ変化し、必要な保障額も年齢とともに減っていきます。

ここから考えると、お子様が小さなうちは大きな保障をもち、成長するにつれて減少していくような「収入保証保険」を検討するのも良いかもしれません。収入保証保険は、年数を重ねるごとに保障額が減っていき、保障額に比例して保険料も減少していきますので、長年大きな保障を持ち続けるよりも保険料を抑えることが可能です。

ただし、死亡整理金のための費用や、近い将来に進学のためのまとまったお金が必要な場合など、必要な時に確実に充てるための保障として検討するのであれば、終身保険など一括で受け取れるようなものの方が合っています。

それぞれの状況に応じた形で、必要な保障額を準備することができたら安心ですね。

必要な保障額をご自身で算出するのはとても大変ですので、プロのファイナンシャルプランナーにご相談されることをおすすめいたします。

i保険では『保険のプロ』による生命保険無料相談のご案内ページからファイナンシャルプランナーの無料相談にお申込みいただけますので、お気軽にお申込みください。

最後に

普段はあまり考えることがない死亡保障ですが、ご自身が先立ってしまったときの家族への負担を減らすことを考えるのはとても大切です。保険は家族が安心して暮らしていくためのお守りでもあり、万一のときには遺された人たちを支えられる方法の一つです。

元気な時こそしっかりシミュレーションをして、大切な家族のために備えられるようにしておきましょう。

保険をご検討の方は生命保険比較サイト「i保険」をご覧ください。

お電話で生命保険の資料請求・お問い合わせはこちら【通話無料】募集代理店:アイ・エフ・クリエイト0120-873-100【受付時間】10:00~17:00(土日祝・年末年始除く)資料請求いただいたお客様の個人情報の利用目的は、当社が委託を受けている保険会社の各種商品やサービスの案内・提供・維持管理となります。また、上記の保険会社の各種商品やサービスの案内等のために、当社がその提携先である保険会社の代理店と共同して対応する際には、個人情報が当該代理店に提供されることにつきご了承ください。

この記事を書いた人

奥寺 佳彦

株式会社アイ・エフ・クリエイト

日本FP協会認定ファイナンシャルプランナー(AFP)