社会保障

高額療養費制度のしくみや注意点

日本では、すべての人が勤務先での健康保険組合や自治体の国民健康保険に加入し、全員が保険料を払うことでお互いの負担を軽減する、国民皆保険制度というものがあります。

医療機関にかかった際に保険証を提示することにより、負担割合(1割~3割)に応じて支払う医療費の支払いが軽くなります。ただし、入院や頻繁な通院などにより医療費が高額になってしまうこともあると思います。そんなときに負担を軽減してくれるしくみが、高額療養費制度です。

最近では「高額療養費制度があるので民間の医療保険に入る必要はない」という記事を目にすることが増えてきましたが、必ずしもそうとは言い切れません。「自分の場合は医療費の自己負担は実際いくらかかるか?」「貯蓄で補える範囲か?」を正しく整理したうえで、民間の医療保険を検討することがとても大切です。では、具体的な数字や注意点をみていきましょう。

■もくじ(ページ内リンク)

高額療養費制度のしくみ

高額療養費制度とは、医療機関や薬局の窓口で支払った額と、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。毎月の上限額は、加入者の年齢(70歳以上かどうか)や所得水準によって異なります。

【上限額の計算方法】

具体的な例をみていきましょう。

〈例〉年齢:50歳、年収:500万円、窓口負担3割

世帯主が病気になり、月の初めから終わりに医療費が100万円かかった場合、窓口の負担は3割なので30万円支払うことになります。(※差額ベッド代や食事代等は除いた医療費のみの支払額です)

次に、高額療養費制度を利用した場合の自己負担額を調べます。

年齢は69歳以下で、年収は区分(ウ)の約370万円~約770万円に該当するため、

『80,100円+(1,000,000円-267,000円)×1%=87,430円』が月あたりの自己負担額となります。

『窓口で支払った300,000円-自己負担上限額87,430=212,570円』となり、

高額療養費として払い戻されるのは212,570円です。

<69歳以下の方の上限額>

| 適用区分 | ひと月の上限額(世帯ごと) | |

| ア | 年収約1,160万円~ 健保:標報83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+(医療費-842,000)×1% |

| イ | 年収約770~約1,160万円 健保:標報53万~79万円 国保:旧ただし書き所得600万~901万円 |

167,400円+(医療費-558,000)×1% |

| ウ | 年収約370~約770万円 健保:標報28万~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円+(医療費-267,000)×1% |

| エ | ~年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 |

| オ | 住民税非課税者 | 35,400円 |

注 1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1千円以上であることが必要です。)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

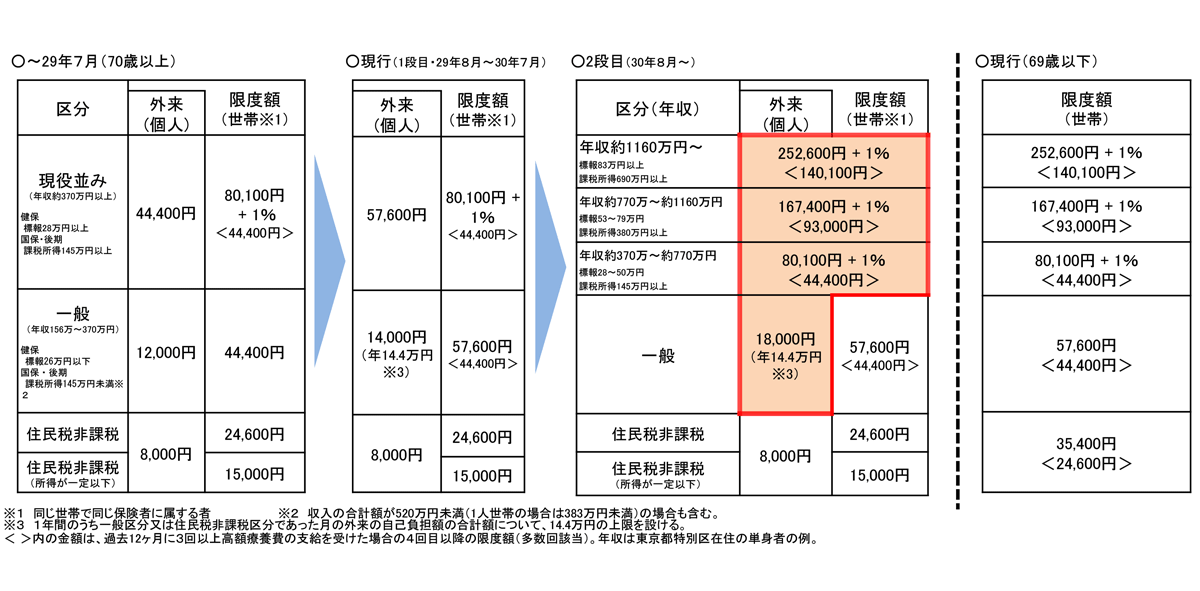

<70歳以上の方の上限額(平成30年8月診療分から)>

| 適用区分 | ひと月の上限額(世帯ごと) | ||

| 外来(個人ごと) | |||

| 現役並み | 年収約1,160万円~ 標報83万円以上/課税所得690万円以上 |

252,600円+(医療費-842,000)×1% | |

| 年収約770万円~約1,160万円 標報53万円以上/課税所得380万円以上 |

167,400円+(医療費-558,000)×1% | ||

| 年収約370万円~約770万円 標報28万円以上/課税所得145万円以上 |

80,100円+(医療費-267,000)×1% | ||

| 一般 | 年収156万~約370万円 標報26万円以下 課税所得145万円未満等 |

18,000円 (年14万4千円) |

57,600円 |

| 住民税非課税等 | Ⅱ 住民税非課税世帯 | 8,000円 | 24,600円 |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | ||

注 1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

出典:厚生労働省「高額療養費制度を利用される皆様へ(平成30年8月診療分から)

その他にも負担を軽減する仕組みがあります。

①【世帯合算】

ひとり1回分の窓口負担では上限額を超えなくても、複数の受診や同じ世帯にいる他の家族(同じ医療保険に加入している場合に限る)であれば、窓口で支払った自己負担額を1か月単位で合算することができる制度です。

合算額が一定額を超えると、超えた分が高額療養費制度として支給されます。

(ただし69歳以下の場合は、2万1千円以上の自己負担のみ合算となります。)

②【多数回該当】

直近の12カ月間に、既に3回以上高額療養費の支給を受けている場合、その月の負担の上限額が引き下がります。

長期入院などで治療が長引いた際には積極的に活用したい制度ですね。

上記どちらかに該当する場合は、受け取る還付金額が通常より増えるため、家計の負担を軽減させることができるのは心強いですよね。

※年齢や所得区分により異なるため、注意しましょう。

高額療養費制度の注意点

医療費が思わぬ高額になってしまったときに、頼りになる高額療養費制度ですが、注意点もいくつかあります。

①【高額療養費制度の対象外になる医療費】

もし入院すると、差額ベッド代や食事代が全額自己負担にて追加でかかってきます。

また、保険適用外となる先進医療費や自由診療については高額療養費の対象外となります。

※先進医療の主な技術料は「先進医療の特徴と治療費について」でご確認いただけます。

②【対象期間】

高額療養費制度は、医療機関や薬局の窓口で支払った額が、月の1日~末日までに一定額を超えた場合にその超えた金額が払い戻されます。1カ月の上限額は1日~末日までのくくりとなるため、月をまたいでの治療は合算できずにひと月ごとの申請となります。例えば「11/15~12/14」までの1カ月間の治療を受けていれば、「①11/15~11/30」と「②12/1~12/14」に期間が分けられ、11月分と12月分それぞれ上限額を超えた場合のみ支給を受けることができます。

合算の場合は上限額を超える場合でも、11月と12月それぞれで計算すると限度額に届かず、高額療養費制度の対象にならなかったというケースも少なくないでしょう。

③【高額療養費制度が支給されるタイミング】

受診した月から少なくとも“3ヵ月程度”はかかると言われています。

先ほどの例では100万円の医療費がかかった際に、一時的に窓口で30万円の支払いが必要になりました。さらに差額ベッド代や食事代など、高額療養費制度対象外の費用がかかるため、支給までに日数がかると金銭的な負担は大きくなりますよね。

※ちなみに高額療養費が請求できる期限は2年間です。

こういった一時的な負担を抑えたいときに活用したいのが「窓口の支払いを上限額までに抑えることができる制度」です。勤務先や加入している健康保険組合に事前に申請をし、「限定額適用認定証」または「限度額適用認定・標準負担額減額認定証」を入手します。

支払いの際に健康保険証を一緒に窓口に提出することで、医療費の立て替えが不要になります。万が一治療にあたり医療費が高額になりそうだな、と感じたときには、加入している健康保険の窓口へ問い合わせてみましょう。

④【高額療養費の見直し】

2017年8月に70歳以上の限度額引き上げが行われ、翌年の2018年8月には現役並みの所得区分について、更に3種類に細分化されたうえで限度額の引き上げが行われました。高齢化社会が進み、全体の医療費負担が増えていく中で、このような制度の見直しは定期的に実施されており、今と同じ内容で本制度を維持していけるのか?という考えもあります。

※1 同じ世帯で同じ保険者に属する者

※2 収入の合計額が520万円未満(1人世帯の場合は383万円未満)の場合も含む。

※3 1年間のうち一般区分又は住民税非課税区分であった月の外来の自己負担額の合計額について、14.4万円の上限を設ける。 < >内の金額は、過去12ヶ月に3回以上高額療養費の支給を受けた場合の4回目以降の限度額(多数回該当)。年収は東京都特別区在住の単身者の例。

出典:厚生労働省「高額療養費制度を利用される皆様へ 平成30年度の見直し内容

まとめ

入院や手術を受けたりすると、どうしても医療費は大きくなりやすく、経済的にも精神的にも負担になってしまいます。そんな時、金銭的な支援が受けられる高額療養費制度はとても心強いです。しっかり活用して少しでも自己負担を抑えていきたいですね。

しかし、この制度は医療費がゼロになる訳ではありません。また、差額ベッド代や食事代など、保険対象外の出費についても考慮しておく必要があります。

民間の医療保険に加入しておくと、入院や所定の手術をされたときに保険金を受け取ることができるので、急な出費にも備えることができます。“すべて貯蓄でまかなえる場合”を除き、今後の高額療養費制度の変化にも注目しながら、必要な範囲で民間の医療保険を検討してみるとよいでしょう。

ご自身の年齢で医療保険の保険料をご確認されたい方は医療保険比較サイト「i保険」をご覧ください。

お電話で生命保険の資料請求・お問い合わせはこちら【通話無料】募集代理店:アイ・エフ・クリエイト0120-873-100【受付時間】10:00~17:00(土日祝・年末年始除く)資料請求いただいたお客様の個人情報の利用目的は、当社が委託を受けている保険会社の各種商品やサービスの案内・提供・維持管理となります。また、上記の保険会社の各種商品やサービスの案内等のために、当社がその提携先である保険会社の代理店と共同して対応する際には、個人情報が当該代理店に提供されることにつきご了承ください。

この記事を書いた人

奥寺 佳彦

株式会社アイ・エフ・クリエイト

日本FP協会認定ファイナンシャルプランナー(AFP)