社会保障

老後資金の運用方法 iDeCOと新NISAのメリット・デメリット

皆さんは何か老後の対策をされていますか。老後の備えを意識したとき、まず「老後資金としていくら必要になるのか」「公的年金でいくらもらえるのか」気になるところです。

国民年金の満額での受け取り額は、2022年度は年額777,800円でした。2024年4月からの新年度は物価や賃金の上昇に伴い、年額816,000円となっています。伸び率はバブル期以来、最も高くなりましたが、将来の給与水準を確保するため、物価や賃金の伸びよりは低く抑えられ、実質的には目減りとなりました。

また、保険料を支払う現役世代が減少しているので、今後も年金は実質的に目減りしていくことが予想されます。

一方、支払う保険料も毎年度見直しが行われ、段階的に引き上がっており、2022年度の国民年金保険料は月額16,590円、2024年度では月額16,980円となっています。

これらをふまえると、公的年金にプラスしてご自身で老後の対策をしていく必要が出てきます。さまざまな貯蓄方法や資産形成商品がありますが、その中でも効率よく資産を増やしたいものです。

老後資金対策としては確定拠出年金iDeCOやNISAなどがあり、また、2024年1月からは新NISAが始まり注目を集めています。ここでは、老後の資金としていくら必要になるのか、公的年金でいくら受給することができるのかを説明した上で、「確定拠出年金iDeCO」と「新NISA」についてのご紹介をいたします。

■もくじ(ページ内リンク)

公的年金制度

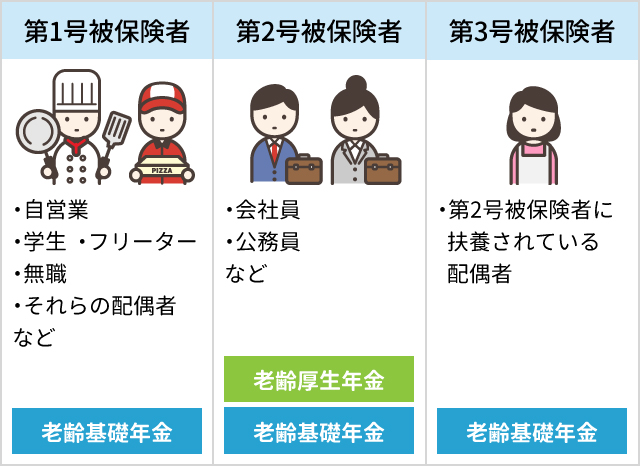

日本の公的年金制度は「国民皆年金」という形態になっており、20歳以上の方は全員国民年金に加入しています。会社員は国民年金と厚生年金などにも加入しているため「2階建て」という構造になっており、

国民年金は加入者を下記の3種類に分けています。

■ 第1号被保険者 自営業、学生など

■ 第2号被保険者 会社員、公務員など

■ 第3号被保険者 第2号被保険者に扶養されている配偶者

この種類の違いで1階建ての方と2階建ての方がいるため、将来受け取れる年金の金額が大きく変わります。

【1階建ての方(老齢基礎年金)】

第1号・3号被保険者 自営業、学生、第2号被保険者に扶養されている配偶者など

【2階建ての方(老齢基礎年金+老齢厚生年金)】

第2号被保険者 会社員、公務員など

老齢基礎年金は20歳から60歳までの40年間(480月)の全期間保険料を納めた方は、満額(816,000円)が65歳から支給されます。保険料免除期間がある方は別途計算が必要になります。

自営業の方で老齢基礎年金が満額受け取れるとすると、1年間で816,000円(月68,000円)受け取ることができます。

以前、老後資金をためる前に知っておきたい公的年や税制優遇措置制度でも紹介いたしましたが、老後に必要な最低日常生活費は夫婦で月22万円、ゆとりある生活には平均して月34.9万円とされています。

夫婦ともに老齢基礎年金を満額受け取れるとしても月136,000円です。老後の収入があるのは有難いですが、公的年金の支給額だけでは不安です。

確定拠出年金iDeCoとは

iDeCoは、個人型確定拠出年金(個人型DC)のことを言います。401kやDCという単語を聞いたことのある方も多いと思いますが、これらは全て「確定拠出年金」のことを指しています。

これまで個人型DCは、自営業者と勤務先に企業年金のない会社員しか加入できませんでしたが、2017年1月から規制緩和されたことにより、国民年金に加入している20歳以上60歳未満の方は、ほぼ全ての方が加入できるようになりました。

iDeCoは任意で加入できる国の年金で、いわばご自身で老後の資金を作る制度です。金融機関(運営管理機関)が用意している、預金や投資信託、保険などの金融商品の中からご自身で選び、運用します。

例えば「投資信託」などの金融商品をご自身で選んで、毎月掛け金を払い込みます。60歳以降に給付金を受け取ることができますが、投資なので受取金額は運用実績によって変わってきます。

※投資信託 投資家からお金を集め、専門家が株式や債券などに投資や運用をして、その利益を投資家たちに分配するしくみです。プロに運用してもらう方法です。

iDeCoの金融商品は保険会社や証券会社、銀行などで申し込みをすることができます。商品は1つだけでも、複数の商品を組み合わせて運用することも可能です。運用商品を変えることは可能ですが、1つの金融機関しか利用できません。金融機関はいつでも変更可能ですが、移管手続きには時間がかかったり、手数料が発生したりすることがあります。また、移管中の運用はできないので、金融機関は慎重に選ぶ必要があります。

メリット

iDeCo最大のメリットは、「支払い時・運用時・受け取り時」3つの税制優遇です。

①掛金全額が所得控除

毎月の掛金(支払ったお金)が全額所得控除されます。

②運用益が非課税

金融商品を運用して利益が出たら、その分の所得は課税対象となり、税金を納めなくてはなりません。しかし、iDeCoの運用益は全額非課税で、再投資をすることができます。

③受け取り時にも控除

年金として受け取る場合

「公的年金等控除」の対象となります。60歳になったら、5年以上20年以下の期間で年金を受け取ることができます。

一時金として一括で受け取る場合

「退職所得控除」の対象となります。60歳になったら、70歳になるまでの期間に一括で年金を受け取ることができます。

(60歳からiDeCoの年金を受け取るためには、iDeCoに加入していた期間が10年以上必要になります。)

受取方法は年金か一時金で受け取る方法以外にも、半分を一時金として受け取り、残りの半分を年金として受け取る方法を取り扱っている金融機関もあります。

デメリット

①受け取る金額が少なくなる可能性がある

金融商品なので、投資のリスクはつきものです。商品の運用が好調であれば受け取る年金が増える可能性もありますが、運用次第では支払い金額よりも、受け取り金額が少なくなってしまう可能性があります。

②手数料が掛かる

iDeCoに加入する際の手数料や、毎月支払う口座管理料、投資信託を選ぶ場合には信託報酬など掛かります。手数料や金額は、金融機関や商品によっても違いがあるので、必ず確認しましょう。長い期間付き合うことを考えると、金融機関選びはとても重要といえるでしょう。

③60歳になるまで引き出せない

「年金」なので、当然かもしれませんが、iDeCoで積み立てたお金を途中で引き出すことは、原則できません。

自分のタイミングで引き出すことができないのは、デメリットではありますが、貯蓄の苦手な方にとってはメリットでもあります。60歳までは引き出せないので、未来の自分へ確実にお金を渡すことができます。お金があると使ってしまう人にはおすすめかもしれません。

新NISAとは

NISA(小額投資非課税制度)とは、日本に住む18歳以上の方を対象とした、少額からの投資を行う個人を対象とした税制優遇制度です。

通常、投資で得た利益には20.315%の税金がかかりますが、NISAではこの税金がかかりません。

2024年1月から始まった新NISAでは、「つみたて投資枠」と「成長投資枠」という2つの非課税投資枠があります。いずれも非課税保有期間が無期限となり、長期保有が可能になりました。

さらに「つみたて投資枠」と「成長投資枠」は併用可能となり、投資の選択肢が広がり、より積立投資がしやすくなりました。

新NISAでは、「つみたて投資枠」が年間120万円、「成長投資枠」が年間240万円、合計で年間360万円を非課税で投資することが可能です。

非課税保有限度額は、「つみたて投資枠」と「成長投資枠」合わせて1,800万円です。ただし、「つみたて投資枠」だけで1,800万円を活用することは可能ですが、「成長投資枠」の上限は最大1,200万円までとなっています。

投資対象商品について、「つみたて投資枠」は一定の条件を満たした投資信託、「成長投資枠」は上場株式や投資信託など(①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託などを除外)があります。

メリット

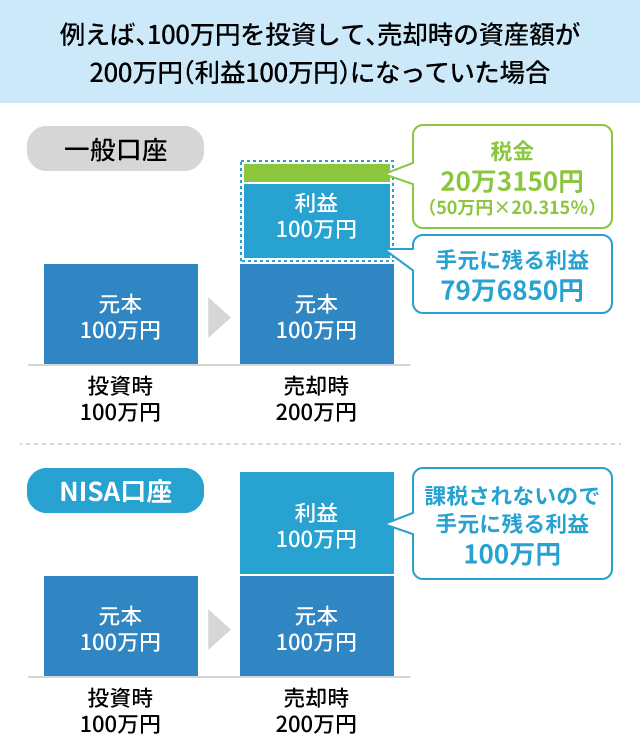

①投資で得られた運用益・配当金・分配金は一生涯非課税

通常、投資で得られた利益には20.315%の税金がかかりますが、新NISAでは、生涯投資枠の上限1,800万円までの投資で得られた利益に対し、一生涯税金がかかりません。

仮に投資した1,800万円が資産額2,800万円になったとして、それを売却し1,000万円の運用益を得た場合、通常は約203万円の税金が引かれてしまいますが、新NISAなら税金がかかりません。

また、投資した1,800万円が資産額2,800万円になり、4%の配当金(分配金)が得られた場合でも、毎年112万円が非課税で受け取ることができます。

②少額でも投資を始められる

新NISAは少額から始められます。例えば、ネット証券のSBI証券・楽天証券・マネックス証券などでは、投資信託であれば100円から始められます。少額での投資の場合、増えるスピードは遅いのですが、今まで投資をしたことがない方にも始めやすい設計になっています。

③いつでも売却可能で、翌年枠が復活

新NISAは、いつでも売却して引き出すことができます。老後資金や教育資金など、さまざまな用途でお金を貯めることに適しています。さらに売却枠の再利用も可能で、売却した翌年に「投資元本ベース」で非課税投資枠が復活します。例えば、生涯投資枠の上限1,800万円投資し、そのうち1,000万円を売却したとすると、売却して空いた分の枠1,000万円分が翌年になるとまた利用することができます。

デメリット

①短期で引出す予定のお金の運用には向かない

新NISAで購入できる商品は投資信託、ETF、株式などになります。新NISAに限ったことではありませんが、投資信託や株は値動きがあり、元本割れの可能性があります。日々の生活のために必要なお金や、短い期間で訪れるようなライフイベントのために貯めているのに、元本割れしてしまったら大変です。

あくまで過去データの分析結果ですが、『ウォール街のランダム・ウォーカー』(バートン・マルキール著)によれば、長期投資を15年以上続けることで、元本割れの可能性をゼロに近づけることができると書かれています。

また、金融庁の『はじめてみよう!NISA早わかりガイドブック』の中でも、1989年以降、積立投資を5年という短い期間では元本割れになることがあったものの、20年という長い期間では元本割れとなったケースは無かったと書かれています。

これらの分析結果が全てではありませんが、新NISAは「長期・積立・分散」で投資を行うことで良い運用成果が出やすいといえるので、10年以上先に使うであろうお金(老後資金や教育資金など)を貯めるために使いましょう。

②「損益通算」や「繰越控除」ができない

「損益通算」は複数の口座で生まれた利益と損失を合算する仕組みです。また、「繰越控除」は損益通算しても損失があるときに最大3年間、その損失を繰り越して、翌年の利益から差引くことができる仕組みです。

どちらも、投資の利益にかかる税金の負担を減らすのに役立ちますが、新NISAは「損益通算」や「繰越控除」の対象外となっています。

②海外に引っ越すと新NISA口座を継続できない金融機関が多い

新NISAを利用できるのは「日本に住む、1月1日時点で18歳以上の人」です。ところが、海外転勤・赴任すると「非居住者」となり、新NISAを利用できなくなってしまいます。

救済措置として、「最長5年の海外転勤等」であれば、NISA口座で保有してきた資産を保有することができます。しかし、この制度に対応している金融機関は少ないのが現状です。

なお、海外転勤・赴任しているのに、手続きをせずにいることが発覚すると、NISA口座・課税口座が全て廃止され、資産の強制売却(現金化)となります。

iDeCoと新NISAを比較

| iDeCo | 新NISA | ||

| つみたて投資枠 | 成長投資枠 | ||

| 対象年齢 | 原則20歳~65歳未満 (国民年金の被保険者) |

18歳以上 | |

| 年間投資上限額 | 年間14.4万円~81.6万円 (加入資格によって異なる) |

120万円 | 240万円 |

| 総額1,800万円 (成長投資枠1,200万円) |

|||

| 税制優遇 | ・積立時の掛け金が 全額所得控除 ・運用益が非課税 ※受取時も優遇あり |

運用益が非課税 | |

| 投資対象 | ・定期預金 ・保険 ・投資信託 |

長期投資に適した 投資信託 |

・上場株式 ・ETF ・投資信託など |

| 引き出し | 原則60歳以降 | いつでも可能 | |

老後資産をつくるにあたりiDeCoも新NISAも長期的に資産を運用し、税制優遇があることなどが共通点として挙げられます。

iDeCoは私的年金制度のため、60歳になるまではお金を引き出すことができません。しかし「老後資産の構築」という点で考えると、デメリットばかりではありません。ご自身から資産を守る目的で検討されるのも一つの手ではないでしょうか。

また、新NISAは自由にお金を引き出すことができますので、万一の急な出費にも対応しやすいです。

iDeCoと新NISAは併用することができますので、どちらも活用されるというのも検討してみるのもいいかもしれません。

最後に

資金の目的といつごろ必要になるのかによっても、選び方は変わってきます。

国の政策により、ご自身の判断で老後の準備をするための商品がいろいろ登場してきています。国の年金制度だけではなく、これからは自助努力が必ず必要となります。数ある老後資金の運用方法の中から、ご自身に合った方法を選びたいものです。

老後資金についてお悩みの方は、ファイナンシャルプランナー無料相談のページをご覧ください。

お電話で生命保険の資料請求・お問い合わせはこちら【通話無料】募集代理店:アイ・エフ・クリエイト0120-873-100【受付時間】10:00~17:00(土日祝・年末年始除く)資料請求いただいたお客様の個人情報の利用目的は、当社が委託を受けている保険会社の各種商品やサービスの案内・提供・維持管理となります。また、上記の保険会社の各種商品やサービスの案内等のために、当社がその提携先である保険会社の代理店と共同して対応する際には、個人情報が当該代理店に提供されることにつきご了承ください。

この記事を書いた人

奥寺 佳彦

株式会社アイ・エフ・クリエイト

日本FP協会認定ファイナンシャルプランナー(AFP)