0120-873-100

0120-873-100住宅を購入したときの保険の選び方

マイホームの購入時は保険の見直しのチャンスです!

減額できる保障もあるので保険の見直しで節約を!

マイホーム購入は家計の見直しのチャンス

マイホームは家族の夢であり大きな財産です。反面マイホームは、住宅ローン返済、固定資産税や将来の修繕資金準備など、経済的な負担も大きいのも事実。マイホームを購入されたご家庭は、家計を見直したいと考えていらっしゃるのではないのでしょうか。

そんなご家庭に、ぜひ検討いただきたいのが「生命保険」です。

住宅購入は、保険を見直す絶好のタイミングです。保障内容を見直し、保険料を再確認しましょう!

マイホームの購入には、多くの方が住宅ローンを利用されます。住宅ローンには「団体信用生命保険」がついていますので、万一のときには家賃負担がなくなるという点で、生命保険の保障額を少なくできる可能性もあります。

この時期に生命保険を見直すなら、万一の死亡保障よりも医療保障やガン保障を手厚くさせることがポイントといえます。

関連ページ

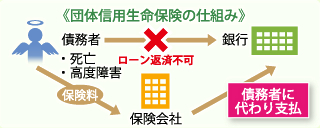

- 「団体信用生命保険」を活用!

- 住宅ローンを申し込まれる際に、ほとんどの方が「団体信用生命保険」という生命保険に同時に加入されます。ローン返済中に万が一のことがおこった場合に、ローンの残額を生命保険会社が返済してくれるという仕組みです。

つまり必要保障額から住宅資金を差し引いて考えることができるのです。

保険選びのポイント

-

- POINT

1 - 住宅ローンを返済中の方は、

病気やケガで働けなくなったときの思わぬ出費に備えましょう! 病気やケガによる長期入院には「医療保険」でしっかり備えましょう。

- POINT

-

- POINT

2 - 住宅を購入したら団体信用生命保険を考慮し、本当に必要な保障内容か検討しましょう! 万一のときには団体信用生命保険で住宅ローンの返済ができるため、その分の「死亡保障」の金額を減らして保険料の節約が可能です。

- POINT

自分に合った保険を探す!

保険料シミュレーション

複数の保険商品を

まとめて比較・お見積もりできます!

保険のご相談・お問い合わせ

保険のことなら何でもお気軽にご相談ください!

- 電話で相談する

-

FPがその場でご質問やご相談にお応えします

- オンライン・訪問で相談する

-

FPがお客様の現状やご希望などを

詳しくお伺いし、適切なプランをご提案します