0120-873-100

0120-873-100傷病手当金・障害年金・生活保護の仕組み

病気やケガにより働けなくなった場合でも、公的保障制度によって一定の保障を受けられます。

おもに3つの公的保障制度がありますので、働けなくなったときにどのような保障が受けられるのか確認しましょう。

3つの頼れる公的保障制度

傷病手当金[毎月お給料の約2/3を通算1年6か月間受け取れる]

「傷病手当金」とは、会社員の方が業務外の病気やケガなどで入院や通院治療での自宅療養のため働けなくなったときに利用できる、所得補償の制度です。

休業4日目以降から通算して1年6か月に達する日まで給付を受けることができます。

支給要件

傷病手当金の支給を受けるには、以下の要件を満たす必要があります。

- 病気やケガの治療や療養のため、これまでの仕事ができない状態であること

- 連続する3日間の待機期間を含み、4日以上仕事を休んでいること

- 給与(報酬)の支払いがない、または、その支払額が傷病手当金より少額であること

「仕事ができない状態」が原則

支給期間中は、これまでやっていた仕事ができない状態であることが原則です。

仕事を休むことにより給与がもらえない期間の生活を保障するために支給されるものなので、会社から報酬を受けとっていないことが前提となります。

病気やケガで働けない状況になったとき、有給休暇を利用される方もいらっしゃると思います。有給休暇は報酬が支払われているとみなされるので、傷病手当金の対象外ですが、待機期間としてカウントされます。

また、通勤途中や業務中のケガなどによる休職であれば、労災保険から休業補償給付が支払われますので、傷病手当金はもらえません。

待機期間について

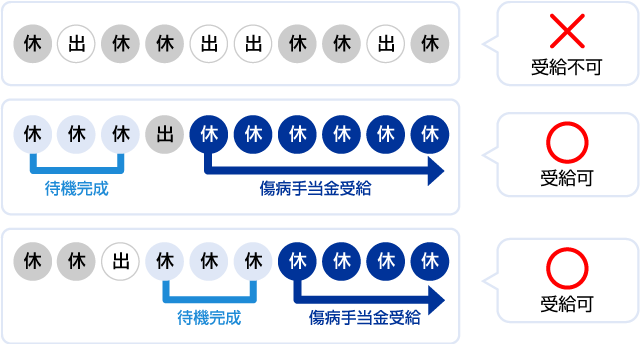

傷病手当金の支給要件には「連続する3日間の待機期間があること」という定めがあります。病気やケガで3日連続して働くことができなかった場合、この要件を満たします。

ただし、会社を休んだ日が飛び石の場合は待機期間が成立しません。

下の図のように3日続けて休んだ場合に要件を満たし、4日目以降から支給開始となります。

「待機3日間」の考え方

待機期間は、土日祝日や有給休暇を利用、または早退した日からの起算であっても構いませんが、その期間も医師による「病気やケガにより働くことができない状態です」という診断は必要です。

なお、傷病手当金を受給できる期間は、支給を開始した日から通算して1年6か月に達する日までと定められています。

途中で一旦は職場復帰したのちに休職することもあるでしょう。そういったケースでは、支給期間が通算1年6か月に達していない場合に受給を再開できます。

支給金額

傷病手当金の1日あたりの支給金額は、以下のような計算方法で算出されます。

- およその目安は平均標準報酬日額の2/3となります。

- 健康保険料・厚生年金保険料・住民税の支払い義務は継続します。

なお、被保険者期間が12カ月に満たない場合は、以下のいずれかのうち低い額を算定の基礎として計算されます。

- 当該被保険者の被保険者期間における標準報酬月額の平均額

- 当該被保険者の属する保険者の全被保険者の標準報酬月額の平均額

支給期間

支給期間は1年6カ月となります。

期間中連続して受給することも可能ですし、途中で一旦は職場復帰し、再び同じ病気やケガ、もしくはそれが原因で発症した病気やケガで休職した場合でも、受給を再開できます。

また、2022年1月1日より、傷病手当金の支給期間の内容が変更されました。

以前は「1つの傷病につき、支給を開始した日から最長1年6か月間」と定められていました。そのため、途中で出勤していた期間も含まれ、最初に傷病手当金が発生した日から1年6カ月間で終了していました。

2022年からは、支払期間が通算化されたことにより、復職期間を除く通算1年6か月分を受給できるようになりました。制度の変更により、より長い期間受給できる可能性があるのは助かりますよね。

ちなみにこの傷病手当金は、過去2年間まで遡って請求することができます。

過去に休職していた数か月分をまとめて申請することができますが、その際にも医師の証明は必須です。

資格喪失後の継続給付

もし傷病手当金を申請した後に「職場復帰することが難しい」と判断した場合には、会社を退職する選択をすることがあるかもしれません。

その場合は資格喪失となりますが、以下の条件を満たしていれば引き続き受給することができます。

- 退職日の前日までに被保険者期間が継続して1年以上ある

- 傷病手当金の基本的な支給要件を満たしている

- 退職日に労務不能であること

ただし、支給される期間は最初の支給開始日から1年6カ月間で、もし受給期間中に仕事ができる状態になり支給がストップすれば、そこで傷病手当金の支給は終了となります。

資格喪失後は、たとえ1年6か月間が未経過であっても、再び断続的に受給することはできません。

申請の流れ

業務外の病気やケガで会社を長期間休まなければならない事態が発生したら、まずは会社に報告し、申請するための準備を開始します。

病院で医師や看護師に、どのくらいの期間になるのか、治療費はいくらかかりそうかなどを確認しましょう。休職が4日以上にわたりそうであれば、傷病手当金の申請のため証明書を書いてもらえるか質問しておくと良いでしょう。

医療費が高額になりそうな場合には、合わせて高額療養費制度の手続きも行うとスムーズです。

その後、全国健康保険協会や各種窓口などで申請書を入手し、医師に証明書を書いてもらいます。

病院で証明書を記入してもらうには、証明書の発行料が必要となりますが、病院によって金額は異なりますので、併せて確認してみてください。

次に必要となるのが、休職しており給料の支払いがないということを事業主に記入してもらう証明です。

書類にすべての記入が済んだら、加入している健康保険へ申請書を提出して手続き完了となります。窓口や郵送でも提出できますし、事業主の証明を記入した後についでに提出してくれる場合もありますので、ご自身の会社で確認しましょう。

その後、実際に傷病手当金が支給されるまでには、協会けんぽの場合、申請書受付から2週間前後(原則10営業日以内)~1カ月程度かかります。

支給停止または調整されるケース

給与の支払いがあった場合や他の公的な給付金を受けとる場合、重複しての受給はできませんが、その他の給付が傷病手当金よりも少額であれば、差額がもらえます。

出産手当金を受給するケース

両方を受給できる場合、出産手当金が優先されますので傷病手当金はもらえませんが、出産手当金が傷病手当金よりも少額であれば差額がもらえます。

給与の支払いがあるケース

休んだ期間に報酬を受け取った場合、傷病手当金はもらえませんが、報酬の日額が傷病手当金よりも少額であれば差額がもらえます。

各種年金等を受け取れるケース

休職となった傷病と同一の原因により、障害厚生年金または障害手当金が支給される場合や、傷病手当金の継続給付を受けていて老齢(退職)年金を受給している場合、傷病手当金はもらえません。

しかし、受給する年金額の1/360が傷病手当金の日額よりも少額であれば、差額がもらえます。

労災保険から休業補償給付を受けているケース

労災保険から休業補償給付を受けている期間は、業務外での原因で労務不能になっても傷病手当金はもらえません。

しかし、傷病手当金の日額よりも少額であれば、差額がもらえます。

注意する点

ここまで解説してきたとおり、傷病手当金は支給対象や金額、期間に明確な決まりがあります。

制度を誤解していると「申請できると思っていたのに対象外だった」ということにもなりかねません。

以下の点は正しく認識しておきましょう。

- 国民健康保険に加入している自営業者は受けることができない

- 傷病手当金は支給開始日から通算して1年6か月に達する日まで支給される

- およそ平均標準報酬月額の2/3が支給される

障害年金[毎月まとまった額を受け取れる]

「障害年金」は、病気やケガによって生活や仕事が困難になった場合に受けとれる年金です。

通常の老齢年金では、60歳(~65歳)になったら支給されますが、以下の要件を満たしている場合には65歳以前であっても請求することで障害年金として支給されます。

- 初診日において65歳未満であること

- 障害認定基準を上回る障害状態であること

- 保険料を一定以上未納にしていないこと

| 自営業の方 | 会社員の方 | |

|---|---|---|

| 障害基礎年金 (1.2級) |

○ | ○ |

| 障害厚生年金 (1.2.3級) |

× | ○ |

| 障害手当金 (上記年金要件を 満たさない場合) |

× | ○ |

国民年金に加入している方は「障害基礎年金」のみですが、会社員の方であれば「障害厚生年金」が上乗せして支給されるしくみとなっています。

また、障害基礎年金の支給額は、2級の場合では年831,700円(令和7年4月~)で、1級の場合や配偶者・18歳未満の子どもがいる場合には、それぞれの加算額が上乗せされます。

障害厚生年金については収入によって支給金額は異なりますが、3級であっても支給対象となり、支給額には最低補償額が設定されていますので、年金額が下回る場合には年584,500円の最低補償額が受け取れるしくみになっています。

さらに障害厚生年金には、3級には満たないが障害が残ってしまったときの「障害手当金」というものが用意されています。

- 傷病の初診日に厚生年金に加入していた

- 保険料納付要件を満たしている

- 5年以内の治った日に障害状態に該当する

これらに該当すると、年金ではなく一時金として受給することができます。

障害年金では、幅広い範囲の傷病をカバーしていますが、中には対象外の傷病も存在します。また、手続きに関しても複雑なため、申請の際には専門の方に相談した方がスムーズでしょう。

生活保護[約8~16万円前後受け取れる]

本当に生活が困窮してしまった場合には、最終手段として国の「生活保護」があります。

なぜ最終手段かというと、受給するための要件が厳しく「生活保護がないと生きていけない」ことを証明できなければ認定されないからです。

受給するためには、次のような要件を満たす必要があります。

- 貯蓄や不動産などの資産が全くない

- 病気やけが、または年齢による理由で仕事ができない

- 援助してくれる身内がいない(扶養照会も拒否される)

- 車の所持も不可(特例によっては許可が下りることもある)

- 年金・手当や収入を合わせても厚生労働省が定める月の最低生活費を下回っている

生活保護が必要と認められた場合に支給される金額は、厚生労働省が定める基準の最低生活費(地域により異なる)に満たない差額が扶助されます。

主な扶助の種類

| 日常生活に必要な費用 | 生活扶助 |

|---|---|

| アパート等の家賃 | 住宅扶助 |

| 義務教育の学用品費 | 教育扶助 |

| 医療サービスの費用 | 医療扶助 |

| 介護サービスの費用 | 介護扶助 |

| 出産費用 | 出産扶助 |

| 就労に必要な 技能取得費 |

生業扶助 |

| 葬祭費用 | 葬祭扶助 |

受給するためには、場合によっては失わなければいけないものも出てくる可能性もありますが、それでも生活していくことが困難と感じたときには利用できる手段です。

監修者情報

監修者

秋山 保

(CFP®認定者、1級ファイナンシャル・プランニング技能士、相続診断士、住宅ローンアドバイザー、1種証券外務員/株式会社アイ・エフ・クリエイト)

「難しいことを、やさしく。やさしいことを、深く。」をモットーに、スタッフ一同、親切・丁寧に分かりやすく

ご説明させていただきます。

掲載している情報は記事更新時点のものです。最新の情報と異なる場合がありますのでご注意ください。

就業不能保険の基本情報

自分に合った保険を探す!

保険料シミュレーション

複数の保険商品を

まとめて比較・お見積もりできます!

保険のご相談・お問い合わせ

保険のことなら何でもお気軽にご相談ください!

- 電話で相談する

-

FPがその場でご質問やご相談にお応えします

- オンライン・訪問で相談する

-

FPがお客様の現状やご希望などを

詳しくお伺いし、適切なプランをご提案します