0120-873-100

0120-873-100職業別に考える就業不能保険の備え方

もしも病気やケガで働けなくなったときには公的保障制度で一定の範囲では守られていますが万全ではありません。

公的保障制度ではどのくらいの給付金を受け取ることができるか、また働けない期間でも安心して生活をするためにはどのくらい生活費が不足するのか会社員の方と自営業の方と分けて考えてみましょう。

職業による給付金額や不足額の違い

会社員の方と自営業の方では加入できる公的保障制度が大きく異なります。1つは公的医療保険制度、もう1つは公的年金制度の2つです。自営業の方は、会社員の方が加入している厚生年金は存在せず、また国民健康保険には傷病手当金にあたる制度もないため生活費が不足してしまうことが予想されますので就業不能保険で備えておくと安心です。

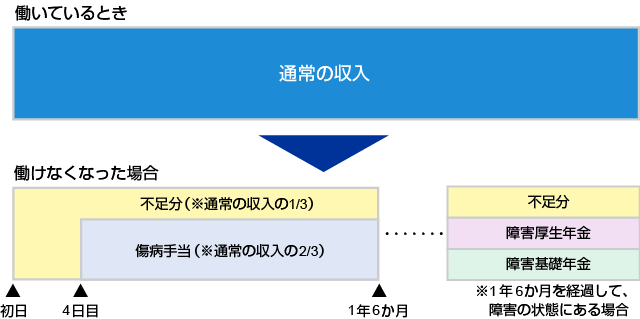

会社員の場合

給付金の目安

- 傷病手当金では、働けなくなった状態(就業不能状態)の4日目から通算して1年6か月間これまでの収入のおよそ2/3が支給されます。

- その後、身体に障害が残り、障害年金の1級~3級までの受給が認められれば、大体の目安として年間58万円~300万円ほどの障害年金を受けとることができます。

貯蓄が十分にあり、支給される手当や年金だけでもなんとか生活していけるのであれば、必ずしも民間の就業不能保険に加入する必要はありません。ですが貯蓄が心許ない方や、子どもがまだ小さいのでお金がかかるといった理由で不足すると感じるのであれば、手当や年金では足りない部分を保険によって補う必要性が出てくるのです。

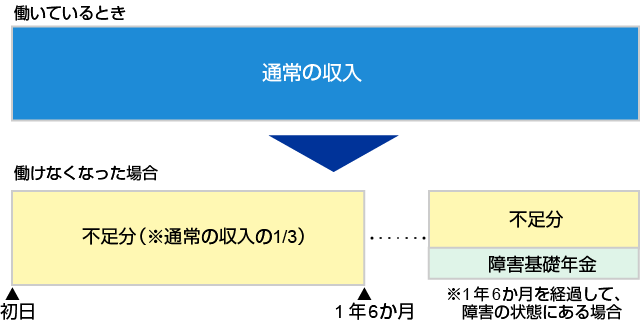

自営業者の場合

給付金の目安

- 国民健康保険の場合には、傷病手当金や障害厚生年金の支給はありません。

- 障害基礎年金での1級もしくは2級が認められれば、年780,100円+加算額が支給されます。

やはり国民健康保険には傷病手当金にあたる制度がないため、働けなくなったときには一気に収入が激減してしまします。十分な貯蓄があり、そこから切り崩すことに問題がない場合を除いては、就業不能保険は必須とも言えるかもしれません。

監修者情報

監修者

林田 憲治

(2級ファイナンシャル・プランニング技能士/株式会社アイ・エフ・クリエイト)

『お客様へ寄り添った案内』をモットーに、

スタッフ一同、親切・丁寧に分かりやすくご説明させていただきます。

掲載している情報は記事更新時点のものです。最新の情報と異なる場合がありますのでご注意ください。

就業不能保険の基本情報

自分に合った保険を探す!

保険料シミュレーション

複数の保険商品を

まとめて比較・お見積もりできます!

保険のご相談・お問い合わせ

保険のことなら何でもお気軽にご相談ください!

- 電話で相談する

-

FPがその場でご質問やご相談にお応えします

- オンライン・訪問で相談する

-

FPがお客様の現状やご希望などを

詳しくお伺いし、適切なプランをご提案します