0120-873-100

0120-873-100万一の場合の必要保障額の算出方法は?

世帯主が死亡した場合、遺族保障のために必要な金額は、家族構成・現在の収入・資産状況・子供の年齢などによって異なります。

一般的に参考にされるのは、いざという時に必要な遺族の生活費や別途必要資金の総額から、遺族年金・死亡退職金・預貯金などのあてにできる収入を差し引き、その不足分を必要保障額とする考え方です。これは「必要保障額積み上げ方式」と呼ばれ、不足分については生命保険などで準備することになります。

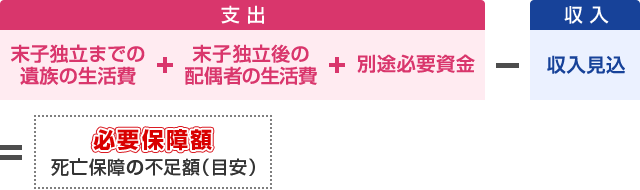

「必要保障額積み上げ方式」による算出方法

必要保障額積み上げ方式

- 支出

- 末子独立までの遺族の生活費

- 末子独立後の配偶者の生活費

- 別途必要資金

- 必要保障額(生命保険などで補う必要のある部分)

- 社会保障

- 企業保障

- 資産

「必要保障額積み上げ方式」の算定は、5つのステップに従って行います

STEP.1 末子独立までの遺族の生活費の計算

現在の生活水準をもとに、遺族が年間どのくらいの生活費を必要とするかを見積もります。末子が独立するまでの期間は、現在の生活費(消費支出)の約70%を目安とします。

STEP.2 末子独立後の配偶者の生活費の計算

末子の独立後、配偶者が一人で平均余命まで生活する期間は、現在の生活費(消費支出)の約50%を目安とします。

STEP.3 別途必要資金の計算

子供の教育資金や結婚資金(親の援助額)、住居費用、葬儀費用、相続費用、予備費など生活費以外で別途まとまって 必要になる資金を見積もります。

STEP.4 収入見込

遺族年金、死亡退職金や預貯金などの収入を見積もります。

- 社会保障(遺族年金など)

- 資産(預貯金、有価証券、売却可能資産)

- 遺族の勤労収入

- 企業保障(サラリーマンの場合、死亡退職金・弔慰金など)

- 生命保険(世帯主の既加入分)

- その他

STEP.5 必要保障額の算定

ステップ1からステップ4までの各数値から必要保障額を算定します。

万一に備えるための保障額の具体例は?

死亡保険を考える上での大切なポイントはご家族にとっての必要保障額を知り、その保障額を得るために必要な保険に加入することです。

すでに保険に加入中の方でも、必要保障額を正確に把握していなければ、十分な保障が確保されているのか、余分な保障がついているのかの判断ができません。ご家族にあった保険険を選ぶためには、まず必要保障額を知ることから始めます。必要保障額は今後の生活に必要な生活資金から社会保障(遺族年金など)、企業保障(サラリーマンの場合、死亡退職金・弔慰金など)、資産(預貯金、有価証券、売却可能資産)、配偶者の収入など、世帯主の死後に見込める収入があれば、それらを差し引きます。

サラリーマンのAさんをモデルとした計算例

- Aさん(40歳、サラリーマン)の場合

-

- 23歳より厚生年金に加入

- 平均標準報酬月額30万円(平成15年3月まで)

- 平均標準報酬額39万円(平成15年4月の総報酬制導入以降)

- 家族構成:妻(専業主婦)38歳、長女10歳、長男8歳

- 持ち家、住宅ローン残高あり(団体信用生命保険加入)

- 現在の生活費月額29.4万円

支払見込額

| 遺族の生活費 | 末子独立まで | 末子8~22歳の15年間(末子23歳で独立) ・月額29.4万円×0.7×12か月×15年 |

3,704万円 | |

|---|---|---|---|---|

| 末子独立後 | 妻53~87歳(妻53歳時平均余命)の35年間 ・月額29.4万円×0.5×12か月×35年 |

6,174万円 | ||

| 別途必要資金 | 教育費 | 長女 (高校まですべて公立、私大文科系・自宅) |

1,096万円 | |

| 長男 (高校まですべて公立、私大文科系・自宅) |

1,158万円 | |||

| 結婚資金(親の援助額) | 198万円 | |||

| 住居費用(修繕等)※ | 650万円 | |||

| 葬儀費用 | 522万円 | |||

| 相続費用 | 100万円 | |||

| 予備費 | 300万円 | |||

| 合計 | 13,902万円 | |||

住宅ローンを組み団体信用生命保険に加入していれば、万一のことがあった場合、ローンの残債は団体信用生命保険で返済されますので、ここでは修繕費用のみを計算に入れています。賃貸住宅または社宅に居住している場合、賃料も別途計算にいれる必要があります。

収入見込額

| 社会保障 | 長女10~18歳の9年間 (遺族基礎年金、遺族厚生年金) |

1,586万円 |

|---|---|---|

| 長男17~18歳の2年間 (遺族基礎年金、遺族厚生年金) |

307万円 | |

| 妻49~64歳の16年間 (遺族厚生年金、中高齢寡婦加算) |

1,773万円 | |

| 妻65~87歳の23年間 (老齢基礎年金、遺族厚生年金) |

3,004万円 | |

| 公的年金合計※ | 6,670万円 | |

| 企業保障 | 死亡退職金や弔慰金など | 400万円 |

| 自己資産 | 預貯金、有価証券、売却可能資産など | 600万円 |

| 生命保険 | 世帯主の既加入分 | 2,600万円 |

| その他収入見込み | 妻の勤労収入(年間100万円×60歳になるまでの22年間)など | 2,200万円 |

| 合計 | 12,470万円 | |

遺族厚生年金の年額は、厚生年金加入期間が300月に満たない場合、300月で計算されます。

必要保障額(死亡保障の不足額【目安】)

遺族の生活費等は、サラリーマンの場合は遺族年金や企業保障などである程度まで保障されますが、それだけでは不十分なのが実情のようです。

必要保障額(死亡保障の不足額)を目安に、万一のときの不足分は、生命保険で備えると安心です。

監修者情報

監修者

林田 憲治

(2級ファイナンシャル・プランニング技能士/株式会社アイ・エフ・クリエイト)

『お客様へ寄り添った案内』をモットーに、

スタッフ一同、親切・丁寧に分かりやすくご説明させていただきます。

掲載している情報は記事更新時点のものです。最新の情報と異なる場合がありますのでご注意ください。

死亡保険の基本情報

死亡保険の基礎知識

自分に合った保険を探す!

保険料シミュレーション

複数の保険商品を

まとめて比較・お見積もりできます!

保険のご相談・お問い合わせ

保険のことなら何でもお気軽にご相談ください!

- 電話で相談する

-

FPがその場でご質問やご相談にお応えします

- オンライン・訪問で相談する

-

FPがお客様の現状やご希望などを

詳しくお伺いし、適切なプランをご提案します